Уважаемые налогоплательщики!

Межрайонная ИФНС России № 11 по Ханты-Мансийскому автономному округу – Югре, информирует.

Межрайонная ИФНС России № 11 по Ханты-Мансийскому автономному округу – Югре, информирует.

От уплаты налога на имущество организаций освобождаются:

В отношении налогоплательщиков, являющихся стороной соглашения о защите и поощрении капиталовложений (СЗПК), заключенного с Российской Федерацией и субъектом Российской Федерации или только с субъектом Российской Федерации, или с субъектом Российской Федерации и муниципальным образованием, или с Российской Федерацией, субъектом Российской Федерации и муниципальным образованием, не применяются положения последующих актов законодательства о налогах и сборах в части изменения порядка определения налоговых льгот, в течение всего периода действия соглашения при наличии о нём сведений в реестре СЗПК.

Указанные особенности не распространяются на последующие акты законодательства о налогах и сборах, устанавливающие налоговые льготы, условия и сроки применения и прекращения действия указанных льгот.

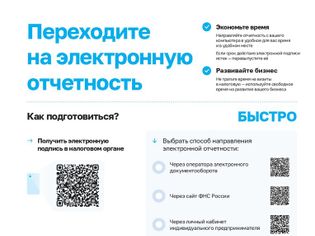

С налогового периода 2022 года налогоплательщики — российские организации, имеющие право на налоговые льготы, установленные законодательством о налогах и сборах в отношении объектов налогообложения, налоговая база по которым определяется как их кадастровая стоимость, представляют в налоговый орган по своему выбору Заявление налогоплательщика — российской организации о предоставлении налоговой льготы по налогу на имущество организаций (КНД 1150121), а также вправе представить документы, подтверждающие право налогоплательщика на налоговую льготу.

В случае, если налогоплательщик, имеющий право на налоговую льготу, не представил в налоговый орган заявление о предоставлении налоговой льготы или не сообщил об отказе от применения налоговой льготы, налоговая льгота предоставляется на основании сведений, полученных налоговым органом в соответствии с настоящим Кодексом и другими федеральными законами, начиная с налогового периода, в котором у налогоплательщика возникло право на налоговую льготу.

Узнать о праве на налоговую льготу за 2022 год можно с помощью сервиса «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.gov.ru/rn86/service/tax/), или по QR-коду:

Добавить комментарий

Добавлять комментарии могут только зарегистрированные и авторизованные пользователи.